Nederland klimaatadaptief en natuurinclusief: de kosten en baten

Verslag van de deelsessie over financiering tijdens het congres KAN 2125 op 29 oktober, met Jeroen Rijsdijk (Arcadis), Jonne Velthuis (Rebel Group) en Gijs Kloek (Achmea) – door Anton Coops

Hoe rekent een verzekeraar aan de risico’s van klimaatschade? Gijs Kloek (Achmea) legt het uit in deze sessie over de kosten en baten van KAN. En hoe kijken andere partijen naar het financiële aspect van een klimaatadaptatief en natuurinclusief Nederland? Denk je dan in termen van vermeden schade? Meerkosten? Of kijk je, zoals Jonne Velthuis (Rebel Group) naar de maatschappelijke baten?

Gijs Kloek (Achmea) is onder andere voorzitter van de Werkgroep Klimaatadaptatie van het Platform voor Duurzame Financiering. Maar op 29 oktober vertegenwoordigt hij vooral het perspectief van ‘de verzekeraar’. Voor veel deelnemers aan deze sessie is dat inkijkje heel verhelderend. Gijs Kloek is zo’n beetje de eerste ‘echte’ verzekeraar die bij KAN zijn verhaal doet, maar vaste bezoekers van KAN-bijeenkomsten weten dat de rol van verzekeraars regelmatig ter sprake komt. Bijvoorbeeld als het gaat over de gezondheid van bewoners, en de gunstige effecten van meer natuur in je omgeving. Dan komt al snel de gedachte op dat zorgverzekeraars misschien mee kunnen investeren in het kader van – bij wijze van spreken – ecologische preventie. Een reality check tijdens deze sessie leert echter dat zo’n interventie voor verzekeraars nogal lastig ligt.

Het verhaal van Gijs Kloek is ook om andere redenen vrij opmerkelijk voor het KAN-publiek. Er klinkt dan wel zorg door over klimaatverandering, maar er is zeker geen sprake van klimaat-alarmisme. Alleen het mogelijk stilvallen van de Golfstroom (AMOC) in de tweede helft van deze eeuw is een ronduit ontwrichtend scenario voor verzekeraars.

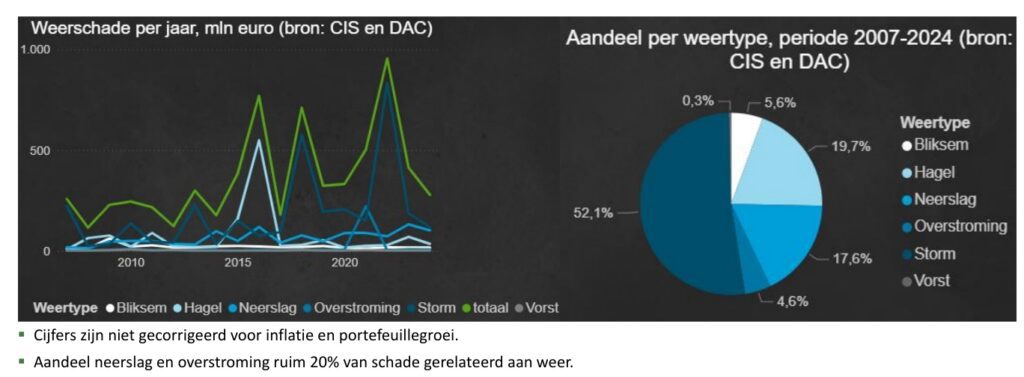

De bovenstaande klimaatschademonitor lijkt een opgaande trend te tonen, maar als we naar de reële gebeurtenissen achter de pieken in de grafiek kijken, dan hebben verzekeraars de afgelopen jaren vooral last gehad van twee keer een zware storm en één keer een gemene hagelbui. Stormschade is over het algemeen de grootste klimaat-gerelateerde kostenpost. Meer dan overstroming. Maar vanuit het perspectief van de verzekeraar is het aandeel van de ‘klassieke’ schadeposten (brand, inbraak, leidingbreuk en dergelijke) met in totaal 70% nog een stuk groter. Voeg daaraan toe dat volgens de huidige inzichten slechts 12% van de schadeposten gevoelig is voor klimaatverandering, en je begint het perspectief van de verzekeraar beter te appreciëren. Gijs Kloek vat het zo samen: “Mensen vragen wel eens: wordt het niet onverzekerbaar? Maar stel dat de totale klimaat-gerelateerde schadelast in enkele decennia verdubbelt, en van 12% naar 24% gaat. Dat moet wel op te brengen zijn.”

Mensen vragen wel eens: wordt het niet onverzekerbaar? Maar stel dat de totale klimaat-gerelateerde schadelast in enkele decennia verdubbelt, en van 12% naar 24% gaat. Dat moet wel op te brengen zijn.

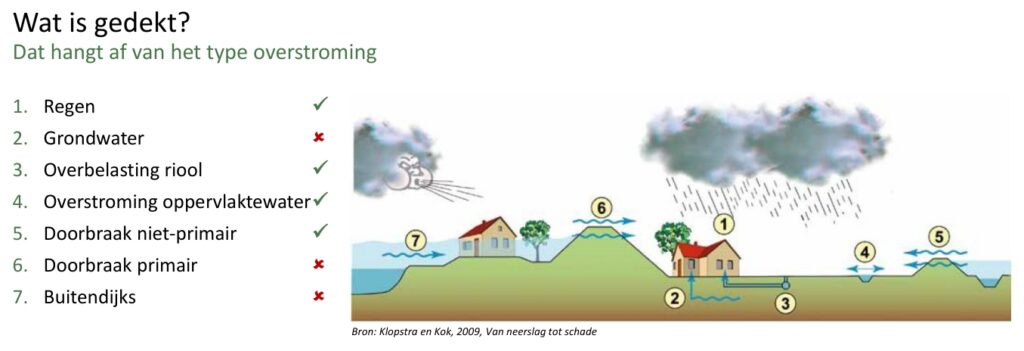

Als je niet van de hoed en de rand weet, dan denk je misschien dat een grote overstroming, zoals na de ‘Limburgbui’ een veel grotere impact zou moeten hebben. Maar bij zo’n gebeurtenis geldt ook: welke schade is er precies gedekt? Dat hangt weer af van het type overstroming. Sommige risico’s, zoals primaire dijkdoorbraken, kan de verzekeringssector niet zelf dragen. Daarbij dient de Wet tegemoetkoming schade als vangnet.

Buitendijkse woningbouwprojecten, zoals in M4H in Rotterdam, kunnen momenteel niet worden verzekerd. Maar omdat het vaak gaat om hooggelegen gebieden “die ook nog wel wat zeespiegelstijging aankunnen,” maakt Gijs Kloek zich daar vooralsnog geen zorgen over. De randvoorwaarden voor het invoeren van een buitendijkse verzekering worden op dit moment overigens onderzocht.

Mocht er een ‘Limburgbui’ vallen in een ander deel van Nederland, dan is die schade te dragen door verzekeraars, al zou dit wél kunnen leiden tot hogere verzekeringspremies. En daarmee komen we bij een concreet aandachtspunt voor de verzekeringssector: klimaatadaptieve maatregelen kunnen premiestijging temperen of voorkomen.

De kosten van KAN

De onderwerpen die Jeroen Rijsdijk (Arcadis) aansnijdt sluiten wat meer aan bij het dagelijkse werk van de KAN-professional. Jeroen geeft een overzicht van een reeks studies die Arcadis heeft gedaan naar de kosten van klimaatadaptatie in nieuwbouw en de bestaande omgeving. Ook geeft hij een dilemma aan: klimaatadaptief inrichten is lang niet altijd gemeengoed in de plannen. Er zijn maar een paar plekken waar klimaateisen onontkoombaar aan een plan kunnen worden opgelegd, onder andere in de anterieure overeenkomst van een nieuwbouwontwikkeling.

Met het thema van het congres – de lange termijn tot 2125 – in het achterhoofd is het interessant om te kijken naar de nationale prognose voor nieuwbouw in 2050, gebaseerd op de Landelijke Maatlat groene klimaatadaptieve omgeving. Uit dat onderzoek blijkt onder andere dat de kosten voor hittemaatregelen enorm zouden oplopen als gevolg van de oorspronkelijke eis dat 40-50% van de gevels en daken warmtewerend ontworpen moest worden. In de totale kosten voor hittemaatregelen kunnen deze maatregelen tot wel 83% van het totaal uitmaken. Het ministerie van IenW heeft daarom besloten om deze hitte-eis vooralsnog te laten vallen, in verband met de haalbaarheid.

Tijdens de Q & A wordt vanuit het publiek ook geanticipeerd op de publicatie van dit rapport van DGBC, dat aangeeft dat het effect van klimaatverandering op bestaande corporatiewoningen ook veruit het grootst is voor het aspect hitte.

Meerkosten

Als we kijken naar het hier en nu, met de Landelijke Maatlat als uitgangspunt, dan is het huidige nationale prijskaartje (de meerkosten) voor het klimaatadaptief maken van de gehele bestaande gebouwde omgeving zo’n 48 tot 83 miljard euro. In de onderliggende rekensom zijn 45% van de aanlegkosten en 69 – 85% van de Bouw & Onderhoud kosten gericht op wateroverlast. Daarnaast is 44% van de aanlegkosten en 35% van de B&O kosten gereserveerd voor ecologische maatregelen.

Jeroen rondt af met een sheet die verschillende scenario’s of risico-profielen naast elkaar legt, met betrekking tot maatregelen tegen een ‘klimaatbui’ die binnen een uur 70 mm water deponeert. Van laag risico-profiel tot bovengemiddeld risico-profiel valt er nog redelijk wat te kiezen voor gemeentelijke bestuurders. Het kostenverschil kan daarbij oplopen tot een factor 3. Je spaart dan op de kosten, in ruil voor (tijdelijk) meer natte voeten op straat, echter zonder waterschade aan vastgoed.

De prijs van afwachten

Jonne Velthuis is adviseur natuurlijk kapitaal bij Rebel. In zijn introductie heeft hij het niet alleen over meerkosten, hij benoemt ook de prijs van afwachten. Voor klimaatadaptatie heb je het dan al gauw over een minimaal bedrag van zo’n 70 miljard euro aan vermeden schade (als gevolg van de bovengenoemde zware buien). Maar liever nog denkt Jonne in termen van baten en waardecreatie, als het vertrekpunt voor goede plannen: “Voor wie ben je welke waarde aan het creëren? En hoe kun je onderscheid maken tussen verschillende soorten baten? Daarvoor hebben we een ladder van bekostiging gemaakt.” Deze ladder geeft de ‘hardheid’ aan van de verschillende baten, van directe financiële baten, via niet-financiële monetiseerbare baten naar de zachtste categorie: de niet-financiële, niet monetiseerbare baten. In die laatste categorie vinden we onder andere de verbetering van soortendiversiteit en de verbetering van sociale cohesie.

Zowel in aanleg als in beheer en onderhoud is natuur vrijwel altijd de beste keuze.

Jonne: “Het is enorm lastig om daar een bedrag in euro’s aan te hangen, maar we weten wél allemaal dat dit waarde vertegenwoordigt. De logica achter dit model is dat de harde waarden vaak in een verdienmodel zijn te vangen, terwijl de zachtere waarden meer het domein zijn van publieke instanties, die investeren in maatschappelijk belang. En als je dan kijkt naar de kosteneffectiviteit komt investeren in ‘groen’ meestal als de logische keuze naar boven, omdat je daar meervoudige baten hebt: waterberging, koelen én meer biodiversiteit. Zowel in aanleg als in beheer en onderhoud is natuur vrijwel altijd de beste keuze.”

Het adagium ‘wie profiteert betaalt’ is voor Rebel het startpunt bij discussies over de bekostiging, maar het moge duidelijk zijn dat er allerlei split incentives op de loer liggen.

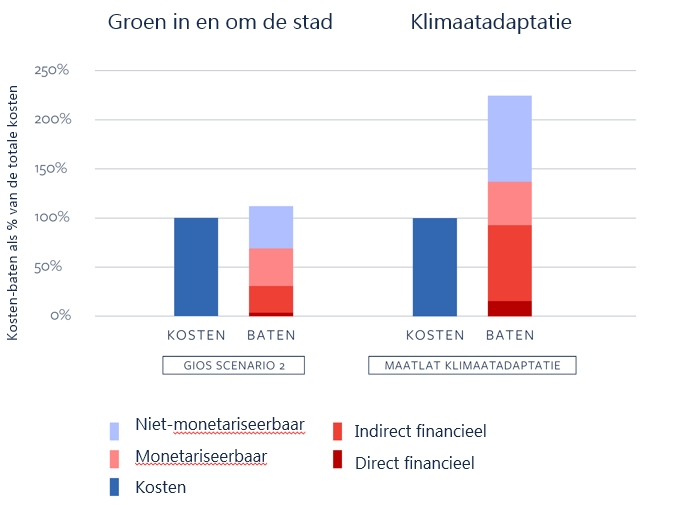

Dan laat Jonne een grafiek zien waarin hij de kosten en baten van Groen in en om de Stad (met als uitgangspunt biodiversiteitverbetering) en klimaatadaptatie van de gebouwde omgeving volgens de Ladder tegen elkaar afzet. Beide investeringen verdienen zich terug, maar de baten van klimaatadaptieve maatregelen zijn een stuk ‘harder’ omdat er veel meer schade aan vastgoedobjecten wordt vermeden. Jonne: “Water is een vrij financieel thema in termen van vermeden schade. Bij hitte gaat het over gezondheidseffecten. Dat is wél een veel grotere schadepost dan wateroverlast.”

Dan de hamvraag: wie gaat wat betalen, en waarom? Bij nieuwbouw is het kosten-baten saldo licht positief, en moet de oplossing vooral worden gezocht in woningwaarde en/of bovenwijkse voorzieningen. Bij bestaande bouw is het saldo zeer positief, en deels te bekostigen via een verbrede rioolheffing. Jonne gaat naar de afronding: “Investeren in klimaatadaptatie loont, zowel maatschappelijk als economisch is dat goed te onderbouwen. Maar hoe langer je wacht, hoe duurder het wordt.”

Q&A

Vraag van een gemeente: waar moet je de aanleg- en onderhoudskosten voor een wadi onderbrengen in een gemeentelijke begroting? Bij Riolering of bij Groen?

Antwoord van Jeroen: “Onderhoud aan wadi’s mag, met een goede onderbouwing, gefinancierd worden via de rioolheffing. Dat is een gesloten financiering en dat biedt meer zekerheid dan de groenbegroting, die via Algemene Middelen wordt gevoed.”

Presentatie Gijs Kloek (Achmea)

Presentatie Jeroen Rijsdijk (Arcadis)

Presentatie Jonne Velthuis (Rebel Group)

Beeld: Heijblom Fotografie